巨头·行业

蚂蚁。蚂蚁的分布式数据库 OceanBase 更新至 3.0,根据官方新闻稿,新版本已同时具备事务处理和数据分析能力,并已升级为一款支持 HTAP混合负载的企业级分布式数据库,和之前的版本相比,事务处理性能提升 50%,数据分析性能提升 10 倍。

OceanBase 的目标是成为中国金融机构数字化转型的首选,随着核心软件国产化进程加快,数据库领域的竞争也会日益激烈,根据蚂蚁集团透露的信息,目前 OceanBase 已经在包括中国工商银行、山东移动、福建移动、数字江西、中国石化、中华财险、人保健康、浙商证券等在内的多家金融、电信机构落地。

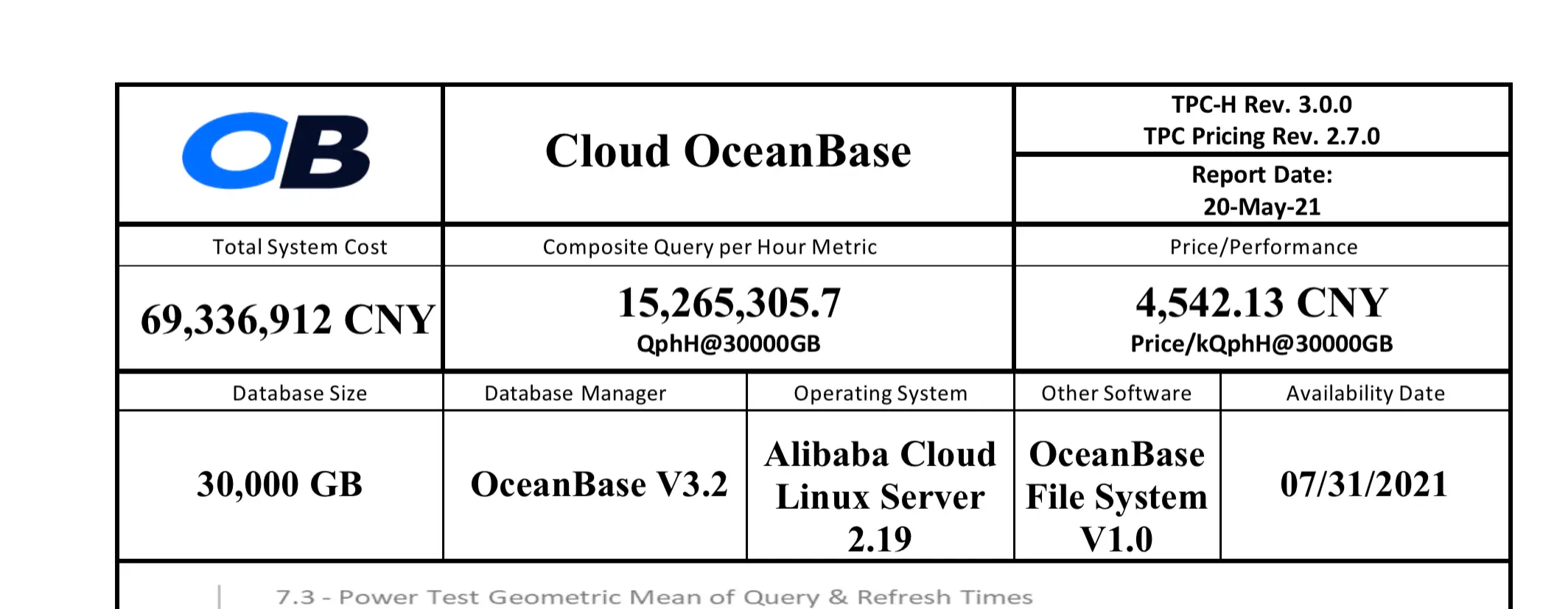

上月,OceanBase 在数据分析型基准测试(TPC-H)中以 1526 万 QphH 的性能总分排名 30000GB 第一,针对该测试,OceanBase 团队成员分享了自己的心得以及对数据库未来的看法,值得一读。

OceanBase 的核心代码已经开源,你可以在 Github 上查看相关代码。

值得一提的是,目前腾讯云也在布局金融领域的数据库产品,其自研的数据库产品 TDSQL 在富途、安心财险、和泰人寿等金融机构中应用,未来也会成为 OceanBase 的重要竞争对手。

华为云。华为云接连不断的调整或许将落下帷幕,多家媒体称,余承东已不再担任华为云 CEO,华为云业务目前的两位负责人是徐直军和张平安,前者任董事长,后者出任 CEO。

过去半年时间,华为云业务从组织架构到人事都进行了多次调整,其中的关键人物就是余承东,作为华为内部炙手可热的高管,余承东过去几年带来华为消费者业务取得诸多令人瞩目的成绩,而在美国多项技术封锁之下,他在今年先后成为 Cloud&AI BG 总裁、华为云 CEO,并且还以华为云 CEO 的身份上台发布了多款产品。

我在今年 4 月的一封邮件通讯里谈到,余承东出任 Cloud&AI BG 总裁的目的是解决原来 Cloud&AI BG 的利益博弈,最终实现「友好分家」,并推动张平安实现华为内部消费云与企业云的协同。

如今再去看,华为云业务组织架构已经调整完毕,云业务与传统 IT 业务分离,张平安将成为华为云业务发展的重要推手,现在的一个问题是,华为如何实现消费者业务的云与企业业务的云协同?

本质上说,消费云与企业云是两个完全不同的业务,行业里几乎没有哪家公司会推进两种云业务的协同,即便是同时拥有两种云业务的微软,面向消费者的云业务放在了「生产力与业务流程」部门,而企业云业务归于「智能云服务」部门,华为如何整合、协同两种不同云业务之间的关系,值得长期关注。

腾讯。上周腾讯宣布,泰国曼谷、德国法兰克福、日本东京以及中国香港的四个数据中心开服,不同数据中心里还有多个可用区域选择,根据腾讯官方提供的数据,目前腾讯云拥有 66 个全球可用区,覆盖 27 个地理区域。

阿里云。本周阿里云也宣布了其海外市场新进展,一方面,阿里云将在印尼和菲律宾新增两个数据中心,其中印尼的数据中心已经在 5 月底投入使用,而菲律宾的首座数据中心将在今年年底开通。另一方面,阿里云还将在当地投入 60 亿元人民币用于基础设施建设以及人才培养。

Google。Google 上周与美国连锁医院 HCA 签署一份多年的合作协议,双方将基于患者病例开发医疗算法,目前 HCA 在全美 21 个州拥有 2000 个诊所,根据合作协议,HCA 将使用 Google 数据中心(也就是 Google 云服务)来存储和分析数据,并和 Google 工程师合作共同研发算法。

微软。微软此前斥资 197 亿美元收购 AI 语音公司 Nuance 已经获得美国反垄断监管部门的许可,这笔收购也是微软自 2016 年 260 亿美元收购 LinkedIn 之后的最大一笔收购,此前我也在会员通讯里提及,利用这笔收购,微软一方面将继续优化企业市场(如 Teams)的语音交互功能,另一方面,呼叫中心的巨大市场诱惑,或许会成为微软下一个攻克的重要市场。

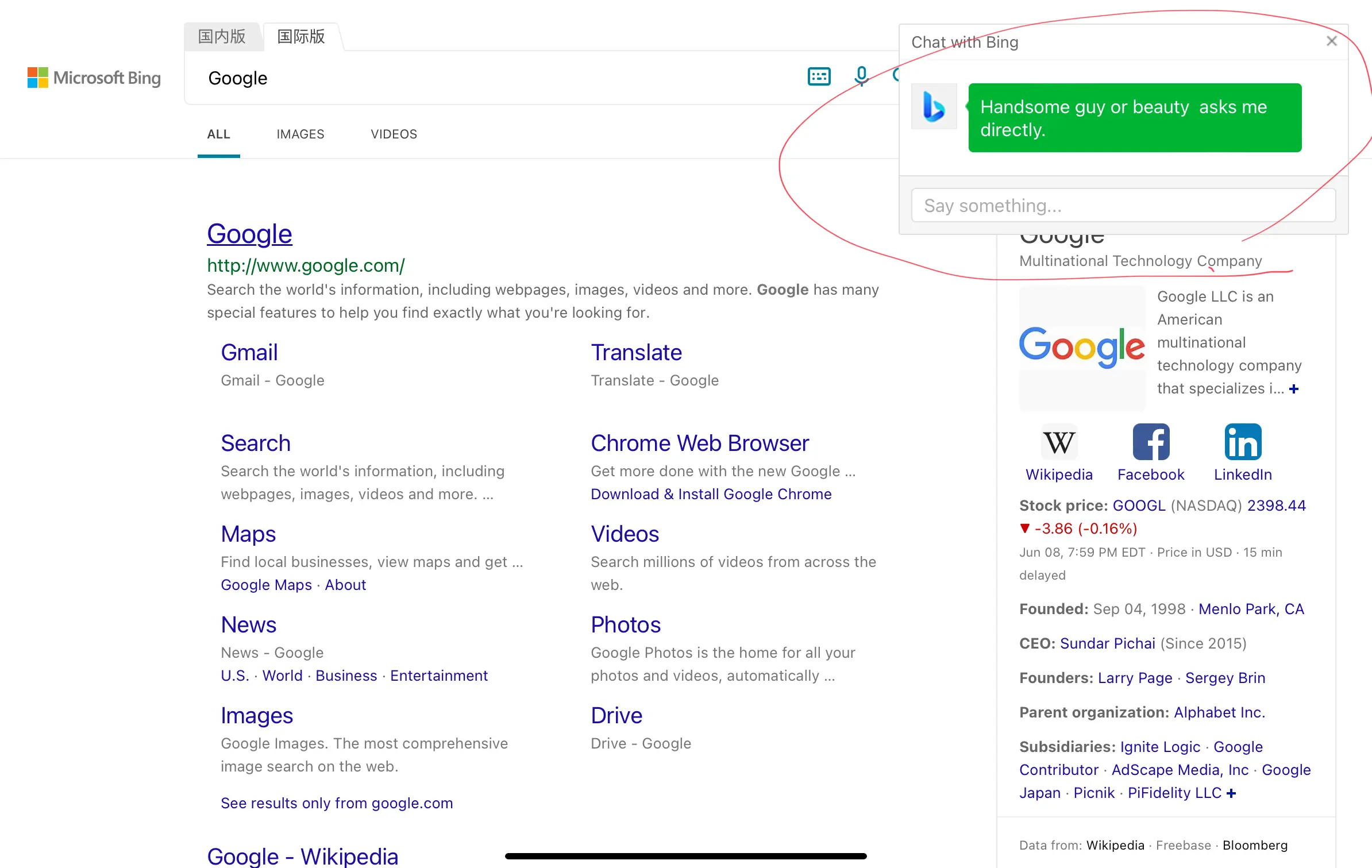

Voicebot AI 发现,微软为必应搜索配备新的 AI 聊天机器人,该机器人基于微软 Bot 开发框架,其作用与 Google 助理类似,如下图所示,当我在必应国际版搜索 Google 时,右上角会出现一个聊天窗口,但目前这个机器人还比较「傻」,无法正常与用户沟通。

苹果。本周开幕的 2021 WWDC 上,苹果展示了其各个平台的最新操作系统,目前这些系统还处于测试阶段,并将于今年秋天陆续发布正式版。

机器学习依然是此次大会的重要方面,iOS/iPadOS 15 的一系列新特性都离不开机器学习的功劳,比如实时识别拍照时文字信息的 Live Text、通过分析照片信息生成相应歌曲推荐的相册回忆功能等等。

与此同时,苹果进一步强调,所有这些机器学习都是发生在设备端,这意味着几点:其一,由于计算发生在本地,能够最大限度保护用户隐私;其二,本地计算能力的高低与苹果 A 系列处理的性能息息相关,新设备与旧设备的计算效率也会出现差异,这也会成为促使用户更换设备的一大动力;其三,相比于其他通过云端实现的 AI 能力,苹果采用本地计算能够极大降低延迟,带来更快的人机交互。

|